线上炒股配资流程_实盘配资平台说明

线上炒股配资流程_实盘配资平台说明

在铜价接续上行、商场供需形势失衡布景下,"铝代铜"正悄然成为产业势必遴荐。

从产业发展逻辑来看,这一趋势并非短期商场预期入手的成见炒作,而是具备跨周期属性、或将接续数年的本事校阅波浪。

在此布景下,铝板块最近一个时辰的接续上扬所映射的底层逻辑,亟待商场从头谛视与进一步评估。

01 极致铜铝比

现时铜铝价钱比值已处于近 20 年以来的历史高位区间,该比值自 2005 年 1.7 倍的低点起,全体呈现轰动上行态势,闭幕现在已攀升至 4.21 倍的水平。

这一价钱比值的大幅走阔,中枢入手要素在于铜、铝两大品种各自的供需形势互异及供给弹性分化。

图:铜铝比已处于近 20 年高点

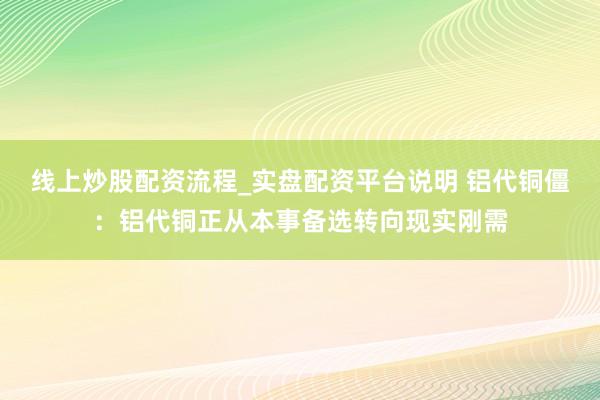

02 铝代铜僵

铜在导电性、耐用性、安全性等多方面具备权贵上风,但铝在轻量化及性价比喻面具有自己私有的上风。

现时处于历史高位的铜铝价钱比值,正鼓吹铝代铜从本事备选转向现实刚需。

先从供需弹性视角谛视铝代铜的必要性。

铜看成新动力时间的中枢工业原料,类似政策安全储备的需求拉动,其需求缺口正接续扩大。而铜的供给端却缺少弹性,中枢瓶颈齐集于矿山缔造法子而非冶真金不怕火法子。

铜矿从勘测、筹办到投产,周期多量长达 7-10 年,且环保审批通过率不及 30%。这意味着,即便铜价处于高位区间,企业也难以快速开释新增产能。

这种自然的长周期属性,致使铜供给对短期价钱波动反馈滞后(即供给缺少弹性),进而造成 "高价→无新增产能→供需缺口扩大→价钱进一步上行→企业更难快速扩产" 的轮回,最终只可通过长周期产能开释及极致价钱来消化需求缺口。

此外,大家铜矿资源还濒临品位接续下落、开辟难度徐徐加大的现实窘境。

而铝的供给阻抑则齐集于冶真金不怕火法子而非矿产端。电解铝属于高耗能产业,发展高度受制于电力设施配套及水资源供给条款。

现时电解铝行业形势正处于重构阶段,粗略掌捏清爽、低价、绿色电力资源的企业,将具备更强的生活与竞争上风。

我国为严控产能多余、缩短行业能耗,已明确规则 4500 万吨的电解铝产能 "天花板";国外电解铝产能不异受制于电力供应清爽性。

简言之,铜、铝两大品种的供给均缺少弹性,仅仅中枢制约要素存在权贵互异。

而在导电性、耐用性及安全性等关键性能维度,陪同本事接续迭代升级,特定场景下的铝代铜已具备落地可行性,其中枢前提则是攻克铝的氧化及蠕变本事贫寒。

新材料、新工艺及新结构的系统性本事校阅,让铝代铜已具备大限度量产的可能。

图: 铝代铜关键本事冲破

那么现实中,有无铝代铜的干系应用呢?

分行业来看,电力传输鸿沟,铝代铜已步入老练应用期。永恒以来,在长距离输电澄莹中,铝导线(钢芯铝绞线)也曾十足替代了铜导线。在 5G 基站、数据中心的电力供应中,由于对分量和资本明锐,铝合金电缆的应用比例正在培育。

现在的鼎新点在于铜铝复合材料,即在铝名义镀一层铜,既保证了导电性,又保留了铝的轻量化上风。

空调行业也曾从争议中走向顺序落地。看成大家空调巨头,大金走在前方。早在 2024 年,其空调居品中"铝代铜"的比例就也曾逾越了 50%。行业正在从"单一企业的尝试"转向"国度顺序的制定"。

自然国内耗尽者仍有挂牵,但在国外商场(如日本、东南亚),全铝换热器的占比也曾很高(日本达 40%-50%)。

汽车行业是"铝代铜"本事难度最大、但进展最快的鸿沟之一。泰科电子(TE)与博威合金在 2025 年 8 月书记攻克了"铝代铜"的本事贫寒,缔造出了新式铝合金材料,透澈惩办了电化学腐蚀问题,并将蠕变性能优化至接近纯铜水平。

这一新式铝合金材料主要用于新动力车的低压线束、高压结合器和电板包内的 Busbar(汇流排)。展望 2026 底结束限度化上车应用。展望单车可减铜约 10 公斤,缩短资本约 10%,是车企派遣高铜价和结束轻量化的紧迫技能。

跟着本事的校阅,将来铝代铜还将应用于低空经济、算力中心等鸿沟。铝代铜的必要性及可行情,与投资干线互相呼应。

03 价值相比

现时铝板块投资逻辑,主要包括铝代铜以及资源民族方针念念潮入手下的政策价值。

咱们接下来从资源上风、财务发扬、估值等多维度进行相比分析:

●从行业景气来看,电解铝产能运用率接近满产。从产能看企业盈利弹性,中国铝业、中国宏桥居前。

闭幕 25 年 10 月,我国电解铝总产能 4523.2 万吨,将来产能以置换为主,政策层面已锁定上限。24 年以来产能运用率 94.46% 上涨至 99% 支配,接近满产。

图:国内电解品产能及产能运用率

●从产能占比来看,中国铝业及中国宏桥居于前方。在铝价钱弹性的布景下,产能上限决定了企业的盈利上限。

图:2024 年国内前十大电解铝企业产能

●从资源上风来看,领有铝矿、动力配套的企业在加价预期下,功绩更有弹性。

下图收用了四家市值居前的企业进行对比,总体来看,各家企业均容身于自己的资源天禀,在矿、动力以致是下流的居品挖掘后劲,结束资源的最优组合。

图:中国铝业自有矿山情况

●从功绩预期及估值来看,现时市盈率 PE TTM 较低的是中国宏桥、南山铝业国际,其是电投动力、中国铝业等。

ROE 居前的是南山铝业、华峰铝业、中国宏桥、中国铝业等。

从市赚率来看,中位数在 1.05 倍,板块全体并未低估,个股分化较着。相对低估的是南山国际铝业、中国宏桥及中国铝业。

图:A/H 股铝业可比公司,注:数据来自 wind,ROE 继承半年报数据年化后所得。

终末需要相配强调的是,需强调的是,本文仅作信断相易之用,不组成任何投资提出。关于铝板块的将来趋势判断,仍需结合后续行业动态、企业筹办践诺等多方面要素审慎考量。

本文系基于公开贵寓撰写,仅看成信断相易之用线上炒股配资流程_实盘配资平台说明,不组成任何投资提出

线上炒股配资流程_实盘配资平台说明提示:本文来自互联网,不代表本网站观点。